财务观察/内部银行深入研究潜在的业务质量和提

作者:bet356在线官方网站日期:2025/09/22 浏览:

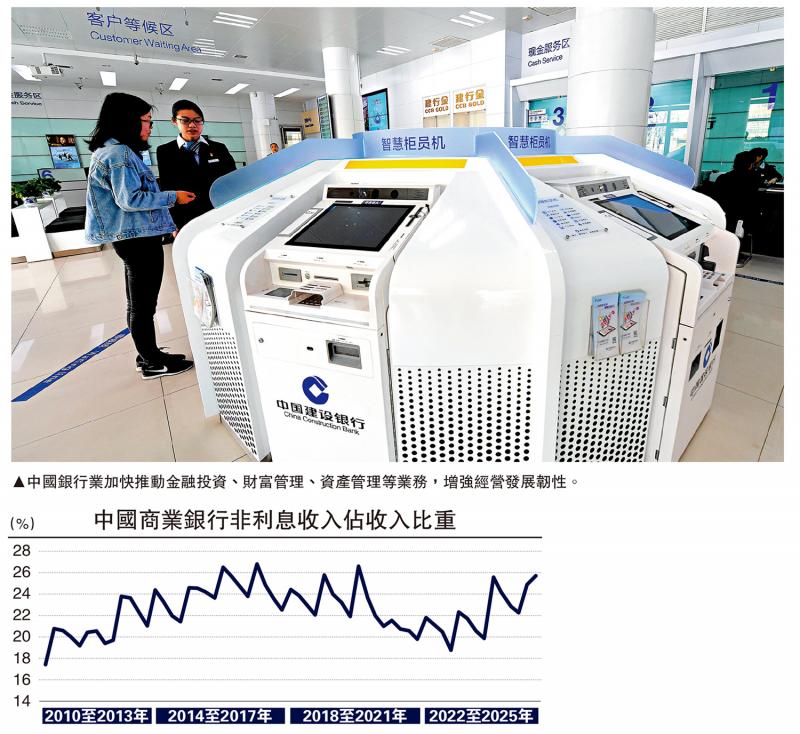

图:中国银行业促进了金融投资,财富管理,资产管理和其他业务的发展,以提高企业稳定。在2025年上半年,中国上市银行的表现不断,关键绩效指标继续增长。一方面,国内银行通过优化资产责任,业务结构和收入来利用潜在的收入增长,并且在控制风险的同时,它们具有财产质量。另一方面,它们通过建立房地产管理和扩大对金融物业的投资,并不断扩大无趣的收入来源来增强发展稳定。在下半年之前,国内银行将继续批准对象并恢复,盈利能力将继续提高,收入增长对收入并不有趣的贡献将会增加。近年来,中国加速了重点是E利率市场。中国人民银行逐渐促进了信贷额度降低,以降低企业的全面融资成本,并实施了更大的规模和更广泛的降低利率政策,该政策已发出信号以增强增长并提高信心。中国人民银行发布的“ 2025年第二季度的中国货币政策实施报告”表明,社会资助成本处于低水平。 2025年6月,新发行的公司贷款的利率约为3.2%,新发行的住房贷款利率为HAROS 3.1%,比2018年下半年的利率分别低约2.4%和2.7%的点数,并持续低。同时指导市场上的利率下车,但国内银行的利息收入拒绝了,利率的总体差异持续下降。整个银行业USTRY处于“低利率 +低利率”的周期环境中。到2025年6月底,国内银行利率的传播下降了1.42%,但倒塌减慢了。在2025年上半年,银行中列出的银行利率的传播水平逐渐稳定,在很大程度上受益于押金的利率,这有效地降低了银行机构的债务成本。主要银行增强了自律机制的利率,并采取了许多步骤来降低责任成本。在2025年上半年,ICBC押金的利息的支出同比下降了17.1%,这主要是由于以客户的平均利率下降了39个基点。虽然传播某些银行的净利率仍处于压力下,但利率差的水平显示出正狭窄或边际改善,显示了效果银行业在加速其转变为反周期环境方面的案例。国内银行披露的数据的判决,在2025年上半年,Chithat的邮政储蓄银行的净利息净值为1.7%,从2024年的1.87%下降了17个基点,这继续保持领先地位。尽管净利率正在蔓延到仍在下降的六家主要国有银行,但净利率传播的边缘崩溃,例如中国工业和商业银行以及中国的农业银行,已经显示出狭窄的趋势。在最前沿,下半年的净利率价差仍处于下降压力之下,但是可以预期,通过精致的管理和责任以及通过政策利率调整责任成本,预计利率的差异将保持稳定。将来,在稳定利息收入的规模和利息水平的同时,国内银行将更好tart tart tart来自资本的结构方法,并优化了信用资源的分配,这是更好地支持银行机构实现稳定运营的。长期以来,国内银行的收入已完全依靠利息收入。在降低利率期间,对实际经济特许权的投资和融资需求以及支持新兴行业的发展的需求增加了,而主要来源的传统利息收入路径则破坏了。希望还有很长的路要走,但是近年来它取得了积极的成果。除了组织传统的业务和客户结构外,许多银行机构还开始围绕资产管理和对金融所有权的投资进行投资,其全面的金融服务能力不断增强。根据我的同行经验,由摩根大通(JPMorgan Chase),花旗集团(Citigroup)等代表的国际银行致力于扩大ESTING业务和一些国际银行的有趣收入的收入超过其收入的50%以上。 Ang mga bangko na pag-aari ng estado na kinakatawan ng pang-industriya at komersyal na bangko ng Tsina, ang Construction Bank at Bank of China ay magbibigay ng buong pag-play sa kanilang komprehensibong mga pakinabang sa serbisyo, nakatuon sa pamumuhunan sa pananalapi, pamamahala ng kayamanan, pagpapaupa, seguro at iba pang larangan, bigyan ang buong paglalaro sa kanilang buong bentahe ng lisensya, bumuo ng isang integrated at propesyonal na sistema ng serbisyo na nagsasama ng pamumuhunan ng hindi interes sa Management, property管理和资产预防措施,并扩大非利益收入的资源。数据表明,直到2025年6月底,国内银行收入的不感兴趣的收入比例增加到26%。同时,42个上市银行的收入比例增加了20%以上。扩展非知名业务SS,例如财务管理。主要银行正在努力扩大收入的增长而无需兴趣,深入探索市场机会,利用客户和国际金融服务的潜在需求,并将继续提高其金融服务能力。中国的工业和商业银行继续增强了各种支持能力,在2025年上半年,无效的收入同比增长6.5%,占营业收入的26.6%,其他无趣收入增加了18.8%。 Chinadeephateephateephate的农业银行促进了财富管理的业务管理,利用了沉没市场的潜力,并促进了金融管理和代理资金收入的增加。在今年上半年增加净费用和委员会的收入高达10.1%,该机构的业务收入增加了62.3%。中国银行提高了保护业务的好处和交易所,利息收入在今年上半年达到1,1870亿元人民币(下方),运营收入份额增加到34.71%。中国建筑银行深深地参与了多方渠道管理,托管和三方监护权等多渠道调解人。在今年的上半年,没有有趣的收入增加到100.64亿元人民币,每年增长19.64%,而收入的收入比例不超过运营收入的利息,达到了27.28%。一般而言,国内银行会根据受控风险和合规性,包括金融投资,财富管理,资产管理和其他企业在内的企业的发展,积极寻求对反周期条件的变化,更好地适应内部和外部环境的变化,并增强业务发展。目前,国内银行处于利率较低的市场环境中,但与此同时在新的开发机会中有意义。一方面,它迫使银行摆脱统一的兴趣希望,促进财产总体和责任的规模和结构,平衡真实经济的优惠,并维持太阳 - 果酱运营的盈利能力;另一方面,银行业的转变处于关键时期,更迫切地利用内源性增长的潜力。与国际同行相比,一些中国银行机构仍然具有“规模综合”,其收入主要来自国内市场。如何更好地服务于国家高级开放,INB国际化,中国资助的企业的“出国”以及高质量的“腰带和道路”的合并结合也需要变革,以真正朝着国际市场发展。从四个数据中的判断:第一,出口量表。中国商品于2024年发行了户外交易到达我们3.6万亿美元,在2025年上半年达到1.8万亿美元;第二个是外国直接投资。到2023年底,中国的外国直接投资股达到2.9.6万亿美元。第三是RMB跨境解决。 RMB跨境收集的成本和2023年的付款将达到52.3万元人民币;第四,银行业的外国金融所有权。到2025年3月底,中国银行业的外国金融物业上涨了近1.7万亿美元。可以看出,尽管国内银行在国内市场,在新的机会下,由“出国”资助的公司有许多要求在国外投资的要求,而中国资助的银行有许多商机交付跨境和离岸市场。经过政策调整,工业变革和帕加巴瓜(Pagbabagu)新市场的近年后,国内银行在其发展方面变得更有弹性,并且在CHA上的灵活性变得更加富裕内部和外部情况的范围已得到增强。他们逐渐消除了传统的“比例复合体”以及对单个生长和速度的路径的依赖,以及更多促进的“反内部复兴”。大型上市银行的转型和转型已经大大加速,并通过财产和责任,业务和客户结构的优化以及全面的金融服务和国际业务的好处取得了积极的成果。在2025年上半年,国内银行的总体绩效超出了预期,包括资产投资方向,收入结构,无利息和净值等关键业务指标,内源性增长的基础更为稳定。在中国银行业的最前沿,进一步建立高质量发展的宏观环境将更加有利。在2025年上半年,MiNistrance of Finance向包括中国建筑银行和中国银行在内的四家主要银行注入资本,这些银行将有效地增加核心1级资本,并增加更多的信贷基金。同时,上市银行的转型,变化和改革将带来关键的机会时间,并且潜在的发展将继续发布。数字转换降低了成本并提高效率。建议从四个方面进行准确的努力:首先,优化资产责任结构,专注于新兴行业和新的形式,丰富和扩展资产投资,对科学和技术的“五个主要文章”(例如,绿色,绿色,包容性财务)等类型的类型和类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型类型的类型类型的类型类型类型类型的类型类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型的类型的类型的类型置于类型的类型类型类型流过)开始类型类型的类型类型类型类型类型的类型类型的类型类型的类型类型的类型的开发类型,以及发展类型类型的类型类型的投资和财务需求,发展需求的需求以及发展需求的需求以及工业,改善质量和质量质量的需求,改善现实经济交付的交付,改善工业需求,改善工业需求的需求;其次,发展和增强内源性生长动量。在稳定利率的同时,我们积极利用综合金融服务的收益,促进父母银行和子公司之间的协调,国内和国外,在财富管理,资产管理和投资投资等专业领域做出努力,并继续增加潜在的收入和贡献的比例;第三个是避免和控制风险的底线。解决和光盘以安全有序的方式ARD现有的不良资产,通过多样性来降低高风险性能,并进行债券投资,避免新的和新兴的风险,继续结合和结合财产的质量,并为开发奠定坚实的基础;第四,加速数字和巧妙的转型,并使用新技术(例如人工智能和大数据)来优化系统和方案构建,修复业务流程以降低成本并提高效率,同时提高财务服务水平,并提高财务质量的新质量。 (五月 - 集合是上海金融学研究者在整合和发展实验室中的研究人员。本文仅代表个人意见)

图:中国银行业促进了金融投资,财富管理,资产管理和其他业务的发展,以提高企业稳定。在2025年上半年,中国上市银行的表现不断,关键绩效指标继续增长。一方面,国内银行通过优化资产责任,业务结构和收入来利用潜在的收入增长,并且在控制风险的同时,它们具有财产质量。另一方面,它们通过建立房地产管理和扩大对金融物业的投资,并不断扩大无趣的收入来源来增强发展稳定。在下半年之前,国内银行将继续批准对象并恢复,盈利能力将继续提高,收入增长对收入并不有趣的贡献将会增加。近年来,中国加速了重点是E利率市场。中国人民银行逐渐促进了信贷额度降低,以降低企业的全面融资成本,并实施了更大的规模和更广泛的降低利率政策,该政策已发出信号以增强增长并提高信心。中国人民银行发布的“ 2025年第二季度的中国货币政策实施报告”表明,社会资助成本处于低水平。 2025年6月,新发行的公司贷款的利率约为3.2%,新发行的住房贷款利率为HAROS 3.1%,比2018年下半年的利率分别低约2.4%和2.7%的点数,并持续低。同时指导市场上的利率下车,但国内银行的利息收入拒绝了,利率的总体差异持续下降。整个银行业USTRY处于“低利率 +低利率”的周期环境中。到2025年6月底,国内银行利率的传播下降了1.42%,但倒塌减慢了。在2025年上半年,银行中列出的银行利率的传播水平逐渐稳定,在很大程度上受益于押金的利率,这有效地降低了银行机构的债务成本。主要银行增强了自律机制的利率,并采取了许多步骤来降低责任成本。在2025年上半年,ICBC押金的利息的支出同比下降了17.1%,这主要是由于以客户的平均利率下降了39个基点。虽然传播某些银行的净利率仍处于压力下,但利率差的水平显示出正狭窄或边际改善,显示了效果银行业在加速其转变为反周期环境方面的案例。国内银行披露的数据的判决,在2025年上半年,Chithat的邮政储蓄银行的净利息净值为1.7%,从2024年的1.87%下降了17个基点,这继续保持领先地位。尽管净利率正在蔓延到仍在下降的六家主要国有银行,但净利率传播的边缘崩溃,例如中国工业和商业银行以及中国的农业银行,已经显示出狭窄的趋势。在最前沿,下半年的净利率价差仍处于下降压力之下,但是可以预期,通过精致的管理和责任以及通过政策利率调整责任成本,预计利率的差异将保持稳定。将来,在稳定利息收入的规模和利息水平的同时,国内银行将更好tart tart tart来自资本的结构方法,并优化了信用资源的分配,这是更好地支持银行机构实现稳定运营的。长期以来,国内银行的收入已完全依靠利息收入。在降低利率期间,对实际经济特许权的投资和融资需求以及支持新兴行业的发展的需求增加了,而主要来源的传统利息收入路径则破坏了。希望还有很长的路要走,但是近年来它取得了积极的成果。除了组织传统的业务和客户结构外,许多银行机构还开始围绕资产管理和对金融所有权的投资进行投资,其全面的金融服务能力不断增强。根据我的同行经验,由摩根大通(JPMorgan Chase),花旗集团(Citigroup)等代表的国际银行致力于扩大ESTING业务和一些国际银行的有趣收入的收入超过其收入的50%以上。 Ang mga bangko na pag-aari ng estado na kinakatawan ng pang-industriya at komersyal na bangko ng Tsina, ang Construction Bank at Bank of China ay magbibigay ng buong pag-play sa kanilang komprehensibong mga pakinabang sa serbisyo, nakatuon sa pamumuhunan sa pananalapi, pamamahala ng kayamanan, pagpapaupa, seguro at iba pang larangan, bigyan ang buong paglalaro sa kanilang buong bentahe ng lisensya, bumuo ng isang integrated at propesyonal na sistema ng serbisyo na nagsasama ng pamumuhunan ng hindi interes sa Management, property管理和资产预防措施,并扩大非利益收入的资源。数据表明,直到2025年6月底,国内银行收入的不感兴趣的收入比例增加到26%。同时,42个上市银行的收入比例增加了20%以上。扩展非知名业务SS,例如财务管理。主要银行正在努力扩大收入的增长而无需兴趣,深入探索市场机会,利用客户和国际金融服务的潜在需求,并将继续提高其金融服务能力。中国的工业和商业银行继续增强了各种支持能力,在2025年上半年,无效的收入同比增长6.5%,占营业收入的26.6%,其他无趣收入增加了18.8%。 Chinadeephateephateephate的农业银行促进了财富管理的业务管理,利用了沉没市场的潜力,并促进了金融管理和代理资金收入的增加。在今年上半年增加净费用和委员会的收入高达10.1%,该机构的业务收入增加了62.3%。中国银行提高了保护业务的好处和交易所,利息收入在今年上半年达到1,1870亿元人民币(下方),运营收入份额增加到34.71%。中国建筑银行深深地参与了多方渠道管理,托管和三方监护权等多渠道调解人。在今年的上半年,没有有趣的收入增加到100.64亿元人民币,每年增长19.64%,而收入的收入比例不超过运营收入的利息,达到了27.28%。一般而言,国内银行会根据受控风险和合规性,包括金融投资,财富管理,资产管理和其他企业在内的企业的发展,积极寻求对反周期条件的变化,更好地适应内部和外部环境的变化,并增强业务发展。目前,国内银行处于利率较低的市场环境中,但与此同时在新的开发机会中有意义。一方面,它迫使银行摆脱统一的兴趣希望,促进财产总体和责任的规模和结构,平衡真实经济的优惠,并维持太阳 - 果酱运营的盈利能力;另一方面,银行业的转变处于关键时期,更迫切地利用内源性增长的潜力。与国际同行相比,一些中国银行机构仍然具有“规模综合”,其收入主要来自国内市场。如何更好地服务于国家高级开放,INB国际化,中国资助的企业的“出国”以及高质量的“腰带和道路”的合并结合也需要变革,以真正朝着国际市场发展。从四个数据中的判断:第一,出口量表。中国商品于2024年发行了户外交易到达我们3.6万亿美元,在2025年上半年达到1.8万亿美元;第二个是外国直接投资。到2023年底,中国的外国直接投资股达到2.9.6万亿美元。第三是RMB跨境解决。 RMB跨境收集的成本和2023年的付款将达到52.3万元人民币;第四,银行业的外国金融所有权。到2025年3月底,中国银行业的外国金融物业上涨了近1.7万亿美元。可以看出,尽管国内银行在国内市场,在新的机会下,由“出国”资助的公司有许多要求在国外投资的要求,而中国资助的银行有许多商机交付跨境和离岸市场。经过政策调整,工业变革和帕加巴瓜(Pagbabagu)新市场的近年后,国内银行在其发展方面变得更有弹性,并且在CHA上的灵活性变得更加富裕内部和外部情况的范围已得到增强。他们逐渐消除了传统的“比例复合体”以及对单个生长和速度的路径的依赖,以及更多促进的“反内部复兴”。大型上市银行的转型和转型已经大大加速,并通过财产和责任,业务和客户结构的优化以及全面的金融服务和国际业务的好处取得了积极的成果。在2025年上半年,国内银行的总体绩效超出了预期,包括资产投资方向,收入结构,无利息和净值等关键业务指标,内源性增长的基础更为稳定。在中国银行业的最前沿,进一步建立高质量发展的宏观环境将更加有利。在2025年上半年,MiNistrance of Finance向包括中国建筑银行和中国银行在内的四家主要银行注入资本,这些银行将有效地增加核心1级资本,并增加更多的信贷基金。同时,上市银行的转型,变化和改革将带来关键的机会时间,并且潜在的发展将继续发布。数字转换降低了成本并提高效率。建议从四个方面进行准确的努力:首先,优化资产责任结构,专注于新兴行业和新的形式,丰富和扩展资产投资,对科学和技术的“五个主要文章”(例如,绿色,绿色,包容性财务)等类型的类型和类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型类型类型的类型类型的类型类型类型类型的类型类型类型的类型类型的类型类型的类型类型的类型类型的类型类型的类型的类型的类型的类型置于类型的类型类型类型流过)开始类型类型的类型类型类型类型类型的类型类型的类型类型的类型类型的类型的开发类型,以及发展类型类型的类型类型的投资和财务需求,发展需求的需求以及发展需求的需求以及工业,改善质量和质量质量的需求,改善现实经济交付的交付,改善工业需求,改善工业需求的需求;其次,发展和增强内源性生长动量。在稳定利率的同时,我们积极利用综合金融服务的收益,促进父母银行和子公司之间的协调,国内和国外,在财富管理,资产管理和投资投资等专业领域做出努力,并继续增加潜在的收入和贡献的比例;第三个是避免和控制风险的底线。解决和光盘以安全有序的方式ARD现有的不良资产,通过多样性来降低高风险性能,并进行债券投资,避免新的和新兴的风险,继续结合和结合财产的质量,并为开发奠定坚实的基础;第四,加速数字和巧妙的转型,并使用新技术(例如人工智能和大数据)来优化系统和方案构建,修复业务流程以降低成本并提高效率,同时提高财务服务水平,并提高财务质量的新质量。 (五月 - 集合是上海金融学研究者在整合和发展实验室中的研究人员。本文仅代表个人意见) 相关文章

- 2025/10/11自我毁灭的问答

- 2025/10/11菲律宾两次强烈地震每天至少造成8人死亡

- 2025/10/10匈牙利“史诗作家”荣获诺贝尔文学奖。

- 2025/10/10前诺贝尔奖获得者:更多女性获得诺贝尔

- 2025/10/09人口/人工智能经济时代,我们还在追求人

客户经理

客户经理