CICC结束/如何通过这个周期了解“水牛” A共享市

作者:365bet网页版日期:2025/08/06 浏览:

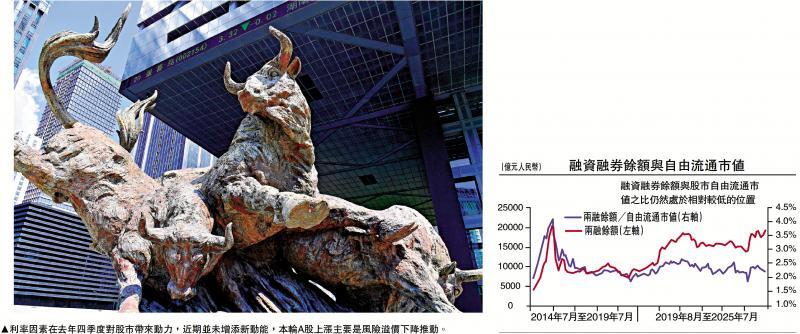

照片:利率因素在去年第四季度带来了动力,并在不久的将来没有增加新的势头。 A共享增加的旋转主要是由于跌倒以高级风险而驱动。尽管大陆的经济增长速度正在削弱,而且价格仍然有些懒惰,但最近A股看到了相对快速的上升趋势。在最前沿,这种趋势可以继续吗?市场上有差异。一种观点认为,这是股票市场上升的唯一开始,另一种观点是,如果没有改善理由,则该股票市场的维护可能会很脆弱。美国和日本在财务周期的下降阶段经历了类似的股票市场。该市场清楚地将其与“水牛”进行了比较,这意味着主要由流动性驱动的ANG股票市场更快。这里被称为的理由主要反映在经济增长和价格上在宏观层面,以及在微观层面的公司收入中。无论是宏观还是微观,它都是经济周期的看法。那么,您如何看市场轮换?在回答这个问题之前,我们首先提出:近年来,中国的财务政策有点合理,而不是“洪水”。此外,近来的市场流动性并没有发生巨大变化。那么流动性来自哪里?换句话说,经济状况仍然需要改善,金融政策受到限制。很难从经济周期的角度来解释股票市场的轮流,而且很难判断未来。五月的认为,从宏观的角度来看,有必要从财务周期的角度打破经济周期的观点并研究这种趋势。这是因为近年来中国的经济并不是调整传统经济循环,但是财务周期的高潮带来的经济变化。财务周期侧重于相互信贷和房地产强化的亲周期特性。两个最基本的财务周期指标是信贷和房地产价格。前者代表融资条件,而后者反映了投资者在风险中的理解和态度。房地产是信贷的重要抵押。两者相互促进,导致了自我强度加强的蛋白周期特征。财务周期比经济周期更长,并且具有更大的bag- bago范围。财务周期可能包括许多经济周期。经济周期(主要指标是经济增长和通货膨胀)通常持续1到8年,而财务周期可能需要15到20年。 DeepSeek修复市场信心。自2024年“ 924市场”以来,上海综合指数从2700点到近3,600点,在不久的将来,这与2021高(3,724分)没有什么不同。最好将四个因素,尤其是利率,短期经济增长,长期经济增长希望,其他期望和资本因素分配A共享股票风险溢价。我们的估计表明,从2023年下半年到2024年底,市场以前对经济中的中期和长期Bownaw谨慎,这为股票市场增加了巨大的下行压力。但是,适当纠正了2024年第四季度的这种谨慎的希望。自今年年初以来,在Deptseek的起义后面,中国经济观点的市场期望变得更加自信,为股票市场增添了动力。 2025年GDP增长率的第二季度的名义为3.94%,年度GDP缩水器指数的增长率为-1.24%。政策利率正在缓慢拒绝。自2024年9月以来,为期7天的反向重新购买率从1.7%下降到1.4%,而利率最近没有发生重大变化。在去年第四季度将动力带到了股票市场之后,它并没有增加新的势头。旋转A股份增加的主要原因是要以高级风险崩溃。中国财务周期的下半年很长时间进行了调整。股票市场最近已经表现出色。自2024年9月以来,上海综合指数从2,700点增加到3,600点,增加了30%以上。回到本文开头的问题,您如何了解股票市场和未来空间的上升趋势?由于财务周期拒绝,大陆居民部门的宏观杠杆比率已停止上升,但尚未显示出很大的否认,并且宏观杠杆的非金融业务的比率也发生了变化。因此,宏观杠杆比率政府部门的增加,但这有些限制,从2022年的71%上升到2024年的88%。如果私营部门NG部门仍需要改进,您如何理解这种股票市场向上波动?从宏观层面,我们至少具有以下积极因素。首先,如前所述,自去年第四季度以来,市场对中国经济的中期和长期看法变得更加自信,尤其是DeepSeek的出现。房地产市场调整,资金已转移到股市。其次,即使房地产仍在调整中,中国经济中房地产的比例也大大下降,而起草房地产经济的起草仍在继续缩小范围。在微观层面上,我们还看到,在周期后期的消费者与房地产商品之间的关系减弱了。例如,自2023年以来,洗衣机的销售通常与Commerci的销售领域无关住房。在2017 - 19年度,洗衣机的销售与商业住房销售区之间存在强大的积极关系。这是因为当前的家用电器的销售反映了更新或替代的需求,而在早期购买房屋后,不仅仅是新房屋翻新的需求。第三,经济政策制造商,股票市场和房地产市场的关注急剧增加。自2024年9月以来,中国的经济关注指数已得到重建,指数的增加意味着政府对经济的关注也有所增加。从历史上看,上海综合指数通常在中国经济指数的上升阶段表现良好。在过去两年中,中央经济工作会议和政府报告的比较,我们还可以看到R R的频率遗产,股票市场和价格急剧上升。值得关注的另一个因素是道具在中国居民向房地产市场提供的规定有所下降,因此分配与安全拥有的比例相应增加。如果预计经济和股票市场风险有限并且财务周期的调整正在放缓,则市场适合增加风险财产的分配,但是如果没有急速分配房地产的分配,股票市场的提供将相应地增加,尤其是如果“成本承保比”的“成本承保比”的“安全性规定”。市场预计刺激政策会增加。期待未来,如何将股票市场剥夺宏观水平?国际经验的绘画,股票市场在P圆形分析的下半年增加与宏观政策的强度有关,尤其是财政系统的宽度。由于欠金融财务问题的调整,政府增加了行动,中央银行余额的扩展将有助于改善私人余额的私人表。在这方面,中国仍然有很多房间。自2021年以来,本金的比例以及中国非金融私营部门的利益就本金和有趣的新信贷支付而言一直保持不变,并且尚未有很大的否认。在国外中央银行经验的判断,当经济和财务承受巨大压力时,例如在2008年的金融危机之后,中央银行扩大了可接受的接收核心核心范围,调整了基本货币的释放程序,该计划被调整为带来风险的一部分,并通过扩大高级风险来扩大平衡平衡。中国人民银行目前有一个相对较大的空间来扩大资产。从2020年到2022年的三年中,中国人民银行降低了比率在200分以上的储备中,降低了MLF(中期贷款设施),以积极使用各种结构工具将信贷来源发送到关键部门,并更有效地向关键部门发送信贷,例如为小型和微分线粒提供支持。受到流行病的严重影响,在重新领先和包容性养老金中产生了科学和技术变革,以支持经济结构的经济结构变化,并制定贷款支持计划,以促进房地产市场信心的复苏。去年9月,中国人民银行创建了两种类型的重新贷款工具,包括安全,资金和保险公司,以及重新购买股票和增加处理的特殊贷款,以在股票市场提供流动性支持。自2024年9月以来,利润融资和安全贷方到A股的余额增加了,在2015年接近高度。HoweveR,与2015年相比,目前的股票市价总价值显着增加,股票市场的比率仍处于相对较低的水平(请参阅随附的图片)。五月的想法认为,如果政策的强度提高,尤其是在解决债务和改善资产负债表方面,仍然会提高市场情绪。 (那些设定了张文朗和黄亚的人都是CICC分析师)

照片:利率因素在去年第四季度带来了动力,并在不久的将来没有增加新的势头。 A共享增加的旋转主要是由于跌倒以高级风险而驱动。尽管大陆的经济增长速度正在削弱,而且价格仍然有些懒惰,但最近A股看到了相对快速的上升趋势。在最前沿,这种趋势可以继续吗?市场上有差异。一种观点认为,这是股票市场上升的唯一开始,另一种观点是,如果没有改善理由,则该股票市场的维护可能会很脆弱。美国和日本在财务周期的下降阶段经历了类似的股票市场。该市场清楚地将其与“水牛”进行了比较,这意味着主要由流动性驱动的ANG股票市场更快。这里被称为的理由主要反映在经济增长和价格上在宏观层面,以及在微观层面的公司收入中。无论是宏观还是微观,它都是经济周期的看法。那么,您如何看市场轮换?在回答这个问题之前,我们首先提出:近年来,中国的财务政策有点合理,而不是“洪水”。此外,近来的市场流动性并没有发生巨大变化。那么流动性来自哪里?换句话说,经济状况仍然需要改善,金融政策受到限制。很难从经济周期的角度来解释股票市场的轮流,而且很难判断未来。五月的认为,从宏观的角度来看,有必要从财务周期的角度打破经济周期的观点并研究这种趋势。这是因为近年来中国的经济并不是调整传统经济循环,但是财务周期的高潮带来的经济变化。财务周期侧重于相互信贷和房地产强化的亲周期特性。两个最基本的财务周期指标是信贷和房地产价格。前者代表融资条件,而后者反映了投资者在风险中的理解和态度。房地产是信贷的重要抵押。两者相互促进,导致了自我强度加强的蛋白周期特征。财务周期比经济周期更长,并且具有更大的bag- bago范围。财务周期可能包括许多经济周期。经济周期(主要指标是经济增长和通货膨胀)通常持续1到8年,而财务周期可能需要15到20年。 DeepSeek修复市场信心。自2024年“ 924市场”以来,上海综合指数从2700点到近3,600点,在不久的将来,这与2021高(3,724分)没有什么不同。最好将四个因素,尤其是利率,短期经济增长,长期经济增长希望,其他期望和资本因素分配A共享股票风险溢价。我们的估计表明,从2023年下半年到2024年底,市场以前对经济中的中期和长期Bownaw谨慎,这为股票市场增加了巨大的下行压力。但是,适当纠正了2024年第四季度的这种谨慎的希望。自今年年初以来,在Deptseek的起义后面,中国经济观点的市场期望变得更加自信,为股票市场增添了动力。 2025年GDP增长率的第二季度的名义为3.94%,年度GDP缩水器指数的增长率为-1.24%。政策利率正在缓慢拒绝。自2024年9月以来,为期7天的反向重新购买率从1.7%下降到1.4%,而利率最近没有发生重大变化。在去年第四季度将动力带到了股票市场之后,它并没有增加新的势头。旋转A股份增加的主要原因是要以高级风险崩溃。中国财务周期的下半年很长时间进行了调整。股票市场最近已经表现出色。自2024年9月以来,上海综合指数从2,700点增加到3,600点,增加了30%以上。回到本文开头的问题,您如何了解股票市场和未来空间的上升趋势?由于财务周期拒绝,大陆居民部门的宏观杠杆比率已停止上升,但尚未显示出很大的否认,并且宏观杠杆的非金融业务的比率也发生了变化。因此,宏观杠杆比率政府部门的增加,但这有些限制,从2022年的71%上升到2024年的88%。如果私营部门NG部门仍需要改进,您如何理解这种股票市场向上波动?从宏观层面,我们至少具有以下积极因素。首先,如前所述,自去年第四季度以来,市场对中国经济的中期和长期看法变得更加自信,尤其是DeepSeek的出现。房地产市场调整,资金已转移到股市。其次,即使房地产仍在调整中,中国经济中房地产的比例也大大下降,而起草房地产经济的起草仍在继续缩小范围。在微观层面上,我们还看到,在周期后期的消费者与房地产商品之间的关系减弱了。例如,自2023年以来,洗衣机的销售通常与Commerci的销售领域无关住房。在2017 - 19年度,洗衣机的销售与商业住房销售区之间存在强大的积极关系。这是因为当前的家用电器的销售反映了更新或替代的需求,而在早期购买房屋后,不仅仅是新房屋翻新的需求。第三,经济政策制造商,股票市场和房地产市场的关注急剧增加。自2024年9月以来,中国的经济关注指数已得到重建,指数的增加意味着政府对经济的关注也有所增加。从历史上看,上海综合指数通常在中国经济指数的上升阶段表现良好。在过去两年中,中央经济工作会议和政府报告的比较,我们还可以看到R R的频率遗产,股票市场和价格急剧上升。值得关注的另一个因素是道具在中国居民向房地产市场提供的规定有所下降,因此分配与安全拥有的比例相应增加。如果预计经济和股票市场风险有限并且财务周期的调整正在放缓,则市场适合增加风险财产的分配,但是如果没有急速分配房地产的分配,股票市场的提供将相应地增加,尤其是如果“成本承保比”的“成本承保比”的“安全性规定”。市场预计刺激政策会增加。期待未来,如何将股票市场剥夺宏观水平?国际经验的绘画,股票市场在P圆形分析的下半年增加与宏观政策的强度有关,尤其是财政系统的宽度。由于欠金融财务问题的调整,政府增加了行动,中央银行余额的扩展将有助于改善私人余额的私人表。在这方面,中国仍然有很多房间。自2021年以来,本金的比例以及中国非金融私营部门的利益就本金和有趣的新信贷支付而言一直保持不变,并且尚未有很大的否认。在国外中央银行经验的判断,当经济和财务承受巨大压力时,例如在2008年的金融危机之后,中央银行扩大了可接受的接收核心核心范围,调整了基本货币的释放程序,该计划被调整为带来风险的一部分,并通过扩大高级风险来扩大平衡平衡。中国人民银行目前有一个相对较大的空间来扩大资产。从2020年到2022年的三年中,中国人民银行降低了比率在200分以上的储备中,降低了MLF(中期贷款设施),以积极使用各种结构工具将信贷来源发送到关键部门,并更有效地向关键部门发送信贷,例如为小型和微分线粒提供支持。受到流行病的严重影响,在重新领先和包容性养老金中产生了科学和技术变革,以支持经济结构的经济结构变化,并制定贷款支持计划,以促进房地产市场信心的复苏。去年9月,中国人民银行创建了两种类型的重新贷款工具,包括安全,资金和保险公司,以及重新购买股票和增加处理的特殊贷款,以在股票市场提供流动性支持。自2024年9月以来,利润融资和安全贷方到A股的余额增加了,在2015年接近高度。HoweveR,与2015年相比,目前的股票市价总价值显着增加,股票市场的比率仍处于相对较低的水平(请参阅随附的图片)。五月的想法认为,如果政策的强度提高,尤其是在解决债务和改善资产负债表方面,仍然会提高市场情绪。 (那些设定了张文朗和黄亚的人都是CICC分析师) 相关文章

- 2025/10/11自我毁灭的问答

- 2025/10/11菲律宾两次强烈地震每天至少造成8人死亡

- 2025/10/10匈牙利“史诗作家”荣获诺贝尔文学奖。

- 2025/10/10前诺贝尔奖获得者:更多女性获得诺贝尔

- 2025/10/09人口/人工智能经济时代,我们还在追求人

客户经理

客户经理