在新的全球货币秩序\ miao Yanliang下的CICC终点/中国

作者:bet356官网首页日期:2025/08/30 浏览:

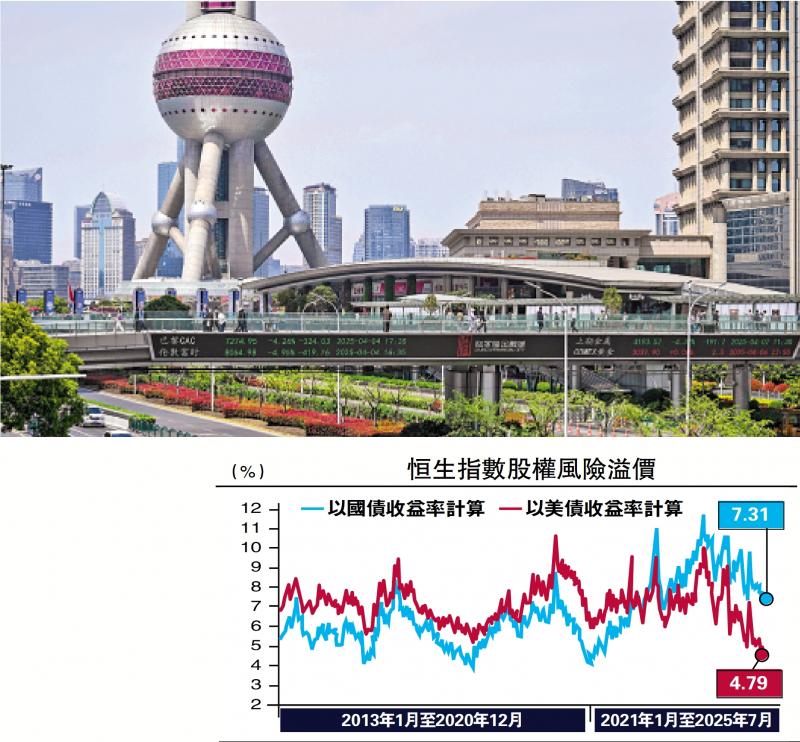

图:全球对中国股票市场的欣赏仍然相对较低,与美国股票市场相比,折扣超过40%,并且少于日本和欧洲等市场。上海的综合索引摧毁了十年高的。您怎么能找到这个牛市?本文将根据市场分析知道市场背后的主要驱动力,这对于判断市场维护和将来可能面临的风险具有重要意义。目前,中国的主要期望尚未得到显着改善,而且缺乏超出预期的刺激政策。 “经济稳定”和“市场热”似乎有一定的差异。在市场上达成协议,这是由资本驱动的增加资本的轮换,但实际上,低利率NG利益,财产不足和居民节省的高增长不是当前的新现象,而是过去两年的这种状态。但是,牛市直到9月洛杉矶才开始圣年。因此,从某个时间的角度来看,资本流程很难完全解释该牛市的根本驱动力。 May -set认为,我们必须从加速国际货币秩序的建设的角度理解全球所有权的独特现象。这并不意味着当前的美元系统即将崩溃。这很重要,因为美元资产的安全性存在问题。美国债券不再是安全的特性。这主要反映在美元资产之间的正相关性,以及增加美元资产流动性的销量和破坏,还包括以“方便返还”计算的美元资产的溢价安全性。美元美元的安全性下降是造成美元资产安全崩溃的根本原因,不仅是美国的稳定性,而且是中国的稳定性。特别是:(1)美国纳蒂的结构一定的资产负债表本身。尽管美国私营部门资产负债表相对健康,但资产负债表的国家风险正在迅速扩大。作为去年第四季度,美国纯外债(NIIP)已达到26.2万亿美元,而GDP的比率高达88.3%,这是发现数据以来的最高水平。自从预计特朗普以来,一系列步骤不会引起市场,导致了对经济运营和企业行为的保证的巨大,并最终增加了资产负债表的风险。 (2)中国在贸易摩擦中表现出强大的稳定性。中国因贸易摩擦而减肥的原因是基金会的稳定性。这种弹性有三个方面:首先,制造业的稳定性,超大市场的好处,长期的工业连锁店和人才股息,中国使得“不比我便宜,不比我便宜”。第二个是B的稳定性Alance纸。中国的政府债务对所有权有很大的支持,这最终反映在政府部门的纯粹拥有/GDP的高水平中,政府拥有更大的玉米片。第三,自年初以来,在人工智能(AI),军事行业和创新毒品中发展的市场叙事,并破坏了某些领域的美国垄断,从而使世界能够重新理解中国的变化。 (3)全球地缘政治因素也面临着结构性审查。近年来,全球资本流量受到地缘政治变化的极大影响。俄罗斯 - 乌克兰冲突不仅袭击了欧洲,这导致美元失去了竞争对手,而且“扎营”了世界的主要经济体,与其他经济体相比,美国的吸引力提高了。但是,特朗普在办公室之后采用的经济和外交政策的结合是押注的市场-Nasuri,自2025年以来,全球基金已经显示出返回日本和欧洲市场的迹象。 (4)在政策层面上,特朗普“拆除”美元系统。特朗普的政策措施积极削弱了美国对国际金融体系的责任。在内部,特朗普提出了“大型和美国”提案,以大大增加美国的不足并干扰美国美联储的决策多次,从而影响其独立性。外国方面,关税政策带来了信心和不确定的影响,外交政策对传统的盟友关系有害。国际金融体系重建的主要变化是分散和多样性,这促进了全球资本流的再生。在此mgin中,分裂意味着先前分配给全球范围的资金已更改为“所有人都回到每个家庭”,欧洲资金倾向于返回欧洲,亚洲基金S返回亚洲,中国资金返回大陆或香港,表现出更强的当地偏好(家庭偏见)。差异 - 除美元外,投资者还将寻找更多的替代品,例如欧元,元等等。随着全球金融体系加速了多样性,大量资产的资金也有可能减少美元敞口。在这种情况下,资本流量的力量和模式的模式将占主导地位,从而导致旧的拥有和拥有关系的旧定价政策不适用。根据新的金融秩序,美元进入了下降周期,作为安全拥有的美国债券不再是“安全”。全球投资者对美国债券的需求拒绝了,利率中心可能会在结构上增加,这意味着美国债券债券利率对定价非US市场的“锚”影响拒绝,以及对影响的抑制Of也可以削弱RMB资产的高利率。如果根据美国财政收益率计算股票风险溢价,那么当前的A股票保费风险和香港股票处于历史低潮中,但是如果美国方舟不再是定价价格,则可以高度提供对中国股票的压力。如果根据国库券的收益率计算股权的溢价风险,那么香港的当前A股票价值和库存将极具吸引力。如果正确处理政策,则预计RMB的财产将受益于全球金融体系的加速分散和多样性的双重股息。重建全球金融依从性可能是这个牛市的主要驱动力。从年初开始,从所有者的背景来看,重建全球金融金钱的逻辑始于特朗普办公室之前和之后的一系列意外步骤。 1月中旬,美元began急于跌倒,美国股市下跌。目前,它实际上与中国股票反弹的起点相匹配。因此,就时间而言,在这个牛市中,重建金融建设更好。在国内大型模型DeepSeek出现在1月底并打破了美国技术垄断之后,逻辑首次得到加强,香港股票从2月至3月进入了一个清晰的牛市。特朗普在4月宣布奖励关税后,美元资产的安全开始受到更多关注。美国经常“股票,债券和外交交易所的三次杀害”,中国在贸易摩擦中显示的弹性增强了这一逻辑的两次,美元以更快的速度削弱了,而中国股票在主要落下的主要期望后提出了新的轮换。不可否认的是,强大的纠正政府错误的机制导致了特朗普的政策美国和美国和其他国家在关税谈判方面取得了理想的成果。美元是指谴责的数量,美国股市涨幅。但是,中国对贸易谈判和现代技术的过度期望使投资者能够重新理解中国的稳定性,并继续加强重建全球金融秩序的逻辑。通常,国际市场环境的变化对香港股票产生了更大的影响,但是从7月到八月的香港股票不断增加的股票低于A共享。实际上,它并不能反映重建国际金融秩序的逻辑失败,而是反映了NA A-Shares的个人投资者比例很高,而落后于香港股票,这最近成为了篮板趋势。市场维护仍然可见。站在上海综合指数的当前位置,何时判断市场结束的关键基础逻辑被动摇了。如果基本逻辑没有改变,即使返回,它也是一个购买机会。标准普尔500标准普尔500指数的当前股权风险溢价回到低于0的水平,这表明市场仍然缺乏美元资产的安全资产,甚至视而不见的是美国国家资产负债表的风险,地缘政治重新评估的趋势以及摇动美元系统的趋势。同时,中国不断变化的能力仍在增强,而全球股票对马尔凯纳(Marthina)的KET的欣赏仍然有些低。直到8月27日,上海和深圳300次的市盈率为13.9次,亨格·森(Hang Seng Index)的市盈率仅为11.5倍。与美国股票市场相比,折扣超过40%,这也比日本和欧洲等市场少。在短时间内注意个人投资者的“动物精神”,并注意不要过热在。在资本流程方面,自去年9月以来,资本流量最流行的特征是融资的余额增加了7000亿元人民币。结合新帐户数量的大幅增加,这表明个人投资者为基本市场提供了额外的资金。在市场上,共识是,居民存款的高增长遇到了“资产不足”。 2022年是居民储蓄存款显着增加的开始。即使是三年的存款利率也从2022年初的2.75%下降到当前的1.25%。巨大的差距表明,居民的资金对中等和高回报资产的分配需求很大。许多数据表明,居民的资金正在流入市场,但是由于个人投资者的“动物精神”和“影响力”,进入市场的过程通常不会连续增长。在短期内,我们需要采取照顾集中资金流量以及由过度情绪热量引起的波动率增加的风险。重建全球金融秩序的驱动力不取决于美国,而在中国的宏观政策努力中也很重要。尽管资本流量和乐观叙事对股票市场的影响可能会超过阶段,但股市是短期内的“投票机”,在中期是“加权机器”。完成欣赏和情感驾驶后,仍然需要基本的支持。尽管重建全球金融筹资的叙述不仅取决于美国的决定,而且中国经济的稳定也是与美元资产安全和重建全球金融的崩溃的主要联系。尽管当前市场的有效绩效不受经济和价格提高期望的驱动,但它也有关联自去年924年以来,随着财政和扩大的扩大,螺旋氛围减少了负面气氛。数据削弱了7月份的经济和信用,反映了当前的产量的不同水平,并且要求这种负周期不会及时中断,场面的削弱仍然可能是适得其反的,并且该牛市的驱动力很弱。 (May -set是CICC的首席战略分析师)

图:全球对中国股票市场的欣赏仍然相对较低,与美国股票市场相比,折扣超过40%,并且少于日本和欧洲等市场。上海的综合索引摧毁了十年高的。您怎么能找到这个牛市?本文将根据市场分析知道市场背后的主要驱动力,这对于判断市场维护和将来可能面临的风险具有重要意义。目前,中国的主要期望尚未得到显着改善,而且缺乏超出预期的刺激政策。 “经济稳定”和“市场热”似乎有一定的差异。在市场上达成协议,这是由资本驱动的增加资本的轮换,但实际上,低利率NG利益,财产不足和居民节省的高增长不是当前的新现象,而是过去两年的这种状态。但是,牛市直到9月洛杉矶才开始圣年。因此,从某个时间的角度来看,资本流程很难完全解释该牛市的根本驱动力。 May -set认为,我们必须从加速国际货币秩序的建设的角度理解全球所有权的独特现象。这并不意味着当前的美元系统即将崩溃。这很重要,因为美元资产的安全性存在问题。美国债券不再是安全的特性。这主要反映在美元资产之间的正相关性,以及增加美元资产流动性的销量和破坏,还包括以“方便返还”计算的美元资产的溢价安全性。美元美元的安全性下降是造成美元资产安全崩溃的根本原因,不仅是美国的稳定性,而且是中国的稳定性。特别是:(1)美国纳蒂的结构一定的资产负债表本身。尽管美国私营部门资产负债表相对健康,但资产负债表的国家风险正在迅速扩大。作为去年第四季度,美国纯外债(NIIP)已达到26.2万亿美元,而GDP的比率高达88.3%,这是发现数据以来的最高水平。自从预计特朗普以来,一系列步骤不会引起市场,导致了对经济运营和企业行为的保证的巨大,并最终增加了资产负债表的风险。 (2)中国在贸易摩擦中表现出强大的稳定性。中国因贸易摩擦而减肥的原因是基金会的稳定性。这种弹性有三个方面:首先,制造业的稳定性,超大市场的好处,长期的工业连锁店和人才股息,中国使得“不比我便宜,不比我便宜”。第二个是B的稳定性Alance纸。中国的政府债务对所有权有很大的支持,这最终反映在政府部门的纯粹拥有/GDP的高水平中,政府拥有更大的玉米片。第三,自年初以来,在人工智能(AI),军事行业和创新毒品中发展的市场叙事,并破坏了某些领域的美国垄断,从而使世界能够重新理解中国的变化。 (3)全球地缘政治因素也面临着结构性审查。近年来,全球资本流量受到地缘政治变化的极大影响。俄罗斯 - 乌克兰冲突不仅袭击了欧洲,这导致美元失去了竞争对手,而且“扎营”了世界的主要经济体,与其他经济体相比,美国的吸引力提高了。但是,特朗普在办公室之后采用的经济和外交政策的结合是押注的市场-Nasuri,自2025年以来,全球基金已经显示出返回日本和欧洲市场的迹象。 (4)在政策层面上,特朗普“拆除”美元系统。特朗普的政策措施积极削弱了美国对国际金融体系的责任。在内部,特朗普提出了“大型和美国”提案,以大大增加美国的不足并干扰美国美联储的决策多次,从而影响其独立性。外国方面,关税政策带来了信心和不确定的影响,外交政策对传统的盟友关系有害。国际金融体系重建的主要变化是分散和多样性,这促进了全球资本流的再生。在此mgin中,分裂意味着先前分配给全球范围的资金已更改为“所有人都回到每个家庭”,欧洲资金倾向于返回欧洲,亚洲基金S返回亚洲,中国资金返回大陆或香港,表现出更强的当地偏好(家庭偏见)。差异 - 除美元外,投资者还将寻找更多的替代品,例如欧元,元等等。随着全球金融体系加速了多样性,大量资产的资金也有可能减少美元敞口。在这种情况下,资本流量的力量和模式的模式将占主导地位,从而导致旧的拥有和拥有关系的旧定价政策不适用。根据新的金融秩序,美元进入了下降周期,作为安全拥有的美国债券不再是“安全”。全球投资者对美国债券的需求拒绝了,利率中心可能会在结构上增加,这意味着美国债券债券利率对定价非US市场的“锚”影响拒绝,以及对影响的抑制Of也可以削弱RMB资产的高利率。如果根据美国财政收益率计算股票风险溢价,那么当前的A股票保费风险和香港股票处于历史低潮中,但是如果美国方舟不再是定价价格,则可以高度提供对中国股票的压力。如果根据国库券的收益率计算股权的溢价风险,那么香港的当前A股票价值和库存将极具吸引力。如果正确处理政策,则预计RMB的财产将受益于全球金融体系的加速分散和多样性的双重股息。重建全球金融依从性可能是这个牛市的主要驱动力。从年初开始,从所有者的背景来看,重建全球金融金钱的逻辑始于特朗普办公室之前和之后的一系列意外步骤。 1月中旬,美元began急于跌倒,美国股市下跌。目前,它实际上与中国股票反弹的起点相匹配。因此,就时间而言,在这个牛市中,重建金融建设更好。在国内大型模型DeepSeek出现在1月底并打破了美国技术垄断之后,逻辑首次得到加强,香港股票从2月至3月进入了一个清晰的牛市。特朗普在4月宣布奖励关税后,美元资产的安全开始受到更多关注。美国经常“股票,债券和外交交易所的三次杀害”,中国在贸易摩擦中显示的弹性增强了这一逻辑的两次,美元以更快的速度削弱了,而中国股票在主要落下的主要期望后提出了新的轮换。不可否认的是,强大的纠正政府错误的机制导致了特朗普的政策美国和美国和其他国家在关税谈判方面取得了理想的成果。美元是指谴责的数量,美国股市涨幅。但是,中国对贸易谈判和现代技术的过度期望使投资者能够重新理解中国的稳定性,并继续加强重建全球金融秩序的逻辑。通常,国际市场环境的变化对香港股票产生了更大的影响,但是从7月到八月的香港股票不断增加的股票低于A共享。实际上,它并不能反映重建国际金融秩序的逻辑失败,而是反映了NA A-Shares的个人投资者比例很高,而落后于香港股票,这最近成为了篮板趋势。市场维护仍然可见。站在上海综合指数的当前位置,何时判断市场结束的关键基础逻辑被动摇了。如果基本逻辑没有改变,即使返回,它也是一个购买机会。标准普尔500标准普尔500指数的当前股权风险溢价回到低于0的水平,这表明市场仍然缺乏美元资产的安全资产,甚至视而不见的是美国国家资产负债表的风险,地缘政治重新评估的趋势以及摇动美元系统的趋势。同时,中国不断变化的能力仍在增强,而全球股票对马尔凯纳(Marthina)的KET的欣赏仍然有些低。直到8月27日,上海和深圳300次的市盈率为13.9次,亨格·森(Hang Seng Index)的市盈率仅为11.5倍。与美国股票市场相比,折扣超过40%,这也比日本和欧洲等市场少。在短时间内注意个人投资者的“动物精神”,并注意不要过热在。在资本流程方面,自去年9月以来,资本流量最流行的特征是融资的余额增加了7000亿元人民币。结合新帐户数量的大幅增加,这表明个人投资者为基本市场提供了额外的资金。在市场上,共识是,居民存款的高增长遇到了“资产不足”。 2022年是居民储蓄存款显着增加的开始。即使是三年的存款利率也从2022年初的2.75%下降到当前的1.25%。巨大的差距表明,居民的资金对中等和高回报资产的分配需求很大。许多数据表明,居民的资金正在流入市场,但是由于个人投资者的“动物精神”和“影响力”,进入市场的过程通常不会连续增长。在短期内,我们需要采取照顾集中资金流量以及由过度情绪热量引起的波动率增加的风险。重建全球金融秩序的驱动力不取决于美国,而在中国的宏观政策努力中也很重要。尽管资本流量和乐观叙事对股票市场的影响可能会超过阶段,但股市是短期内的“投票机”,在中期是“加权机器”。完成欣赏和情感驾驶后,仍然需要基本的支持。尽管重建全球金融筹资的叙述不仅取决于美国的决定,而且中国经济的稳定也是与美元资产安全和重建全球金融的崩溃的主要联系。尽管当前市场的有效绩效不受经济和价格提高期望的驱动,但它也有关联自去年924年以来,随着财政和扩大的扩大,螺旋氛围减少了负面气氛。数据削弱了7月份的经济和信用,反映了当前的产量的不同水平,并且要求这种负周期不会及时中断,场面的削弱仍然可能是适得其反的,并且该牛市的驱动力很弱。 (May -set是CICC的首席战略分析师) 相关文章

- 2025/10/11自我毁灭的问答

- 2025/10/11菲律宾两次强烈地震每天至少造成8人死亡

- 2025/10/10匈牙利“史诗作家”荣获诺贝尔文学奖。

- 2025/10/10前诺贝尔奖获得者:更多女性获得诺贝尔

- 2025/10/09人口/人工智能经济时代,我们还在追求人

客户经理

客户经理