CICC结束/如果削减利率,股票市场进展如何? \刘

作者:365bet网址日期:2025/08/20 浏览:

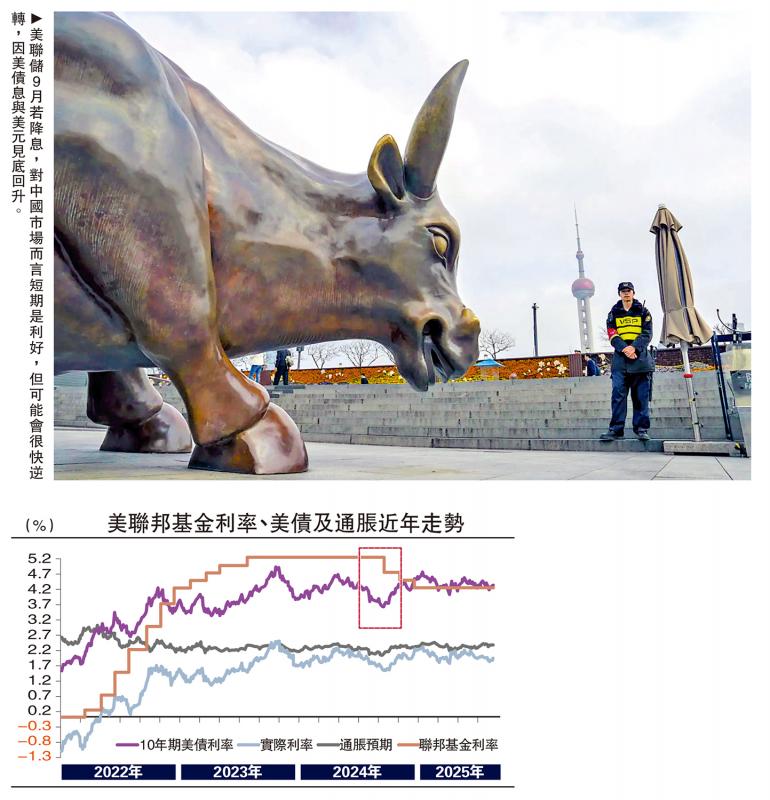

照片:如果美联储在9月降低的利率,这将是中国市场的巨大短期收益,但由于美国债券利率以及美元和反弹,它可能会很快扭转。随着9月美联储对美联储的利率的期望,市场也非常关注降低利率的可能影响。除了对美国经济和市场的影响外,关于投资者最关心的问题之一是美联储率降低了对中国市场的影响?是好还是坏?从表面上看,值得注意的是这个问题吗?大多数人认为,尽管美联储的利益利率可能不是决定性的作用,但方向可能有用,而差异仅在程度上。最常提到的影响力和交付逻辑是:“美联储降低利率→美国和美元之间的利率降低了利率 +缩小利率差距中国与美国之间的→资金在海外流经新兴市场。利率=我们的债券利率和美元的削弱,尽管我们没有遇到额外的情况,如果我们使用此想法来交易,那么去年的利率周期将在2024年9月倒立。下降趋势的趋势,这种向上的趋势是通过从9月至11月旋转利率的(请参阅随附的照片)。这也是我们反复想起财政部交易“做相反”的主要原因。美国交换指数首先下降,然后起床。有什么问题?关键是确定哪种利率周期。 1)如果这是降低的利率,那么Konkthis是正确的,也就是说,降低利率的过程将继续降低美国国库券的利率和美元,而美国股票市场将继续削弱。碰巧的是,大多数历史上感兴趣的切割周期已经变得如此,给人以降低利率伴随上述现象的所有幻想。降低收缩利率的本质是对利率的过度破坏。当Inte减少时,经济承受着巨大压力需要休息率,并需要大大降低利率来保护下降经济。因此,在削减利率的过程中,美国国库债券利率和美国交换指数将受到“财务政策调整 +减缓Ekonomy”的双重下降影响,直到经济影响的影响足以打破财务政策调整的衰落影响。因此,在此过程中,短期向下的速度比长期快,而短期向下到另一个阶段的阶段小于长期,而产量的曲线更加陡峭。作为回报,然后收缩风格的收缩意味着实际利率高于自然利率。gg大大提高并缩短了。当降低利率时,经济压力不好,即,真正利率和自然利率之间的差距很小。因此,较小的利率降低可以提高需求,n在近处,无需降低利率。少数伴侣伴侣的初步期望以及利率降低后经济的快速改善将创造市场交易,从而迅速从利率逻辑转变为降低利率后经济改善的逻辑,从而导致美国债券债券和美元利率下降。从2024年9月至1995年7月,这种情况是这种情况,它们也将成为利率周期的更短。因此,不难看出,如果没有认识到降低利率的原因和宏观背景的原因,历史经验将用于比较以美国方舟利率和美元的衰落的利率降低,然后降低链条的额外效果,然后降低市场问题,不仅会引起市场问题,还可以“朝相反的方向前进”。目前,它更像是后者,尤其是2024年和2019年的复制品。美国经济并非没有压力。高利率刺伤了技术以外的传统需求。例如,ISM制造业PMI从2025年1月的50.9持续到7月的48个,在2024年利率降低之前的低47位;房地产需求仍然很薄弱,现有的销售在2024年9月接近390万台单位,而新的房屋销售也继续放慢了这一年,这都是由于筹资成本较高。从整个经济的角度来看,真正的利率(1.87%)高于自然利率(1%);从房地产的角度来看,抵押贷款利率(6.82%)高于返回租金(6.72%);从商业角度来看,贷款的工业和商业利率(6.31%)高于非金融企业部门的ROIC(5.81%)。但是,与美国经济是否处于压力下的“关注”相比矿石适当的问题是这些压力是否迅速解决。答案是肯定的。美联储的利率削减可以解决大多数传统脆弱的魔鬼问题。在2024年9月至2024年11月降低利率之后,美国PMI和房地产销售的生产已恢复。之所以如此之快,是因为成本和回报“接近”。因此,利率和美元对降低利率的响应可能是相同的,这就是为什么最近对降后利率的期望有所提高的原因,但是国库券债券的长期利率很难下降。人们期望在实现降低利率之前,仍然有一个略有下降趋势的空间,因为进一步的利率得到了进一步的确认。但是,在意识到利率之后,除非有更大的希望,否则美国国库债券利率和美元将在阶段降低关于未来的利率或其他风险事件将被定价的基本逻辑所取代。那么,新主席会成为这一判断的最大风险吗?自然而然的是,加强的是变化的变化,不会改变逻辑的本质。鲍威尔(Powell)任期于2026年5月到期后,新美联储主席的候选人和决定超出了基金会的影响。如果降低利率超出了满足特朗普对利率的需求超出预期的预期,则不可避免地会导致美国国库券债券利率和美元在短时间内的下降。我们估计,在美国美国财政部10年债券的中部,利率破裂了3.75%至4%,为4%至4.2%。 Sa Painteraction具有相似性,较大的剪裁速率自然会导致利率中心的额外向下移动。但是,利率和美元的基本宏观逻辑尚未是补偿让我改变。除了这些基本知识外,这无非是一个增强的政策因素,它与2023年的比较构成了3.8%至4.8%的较大的秋千范围。由于较低的利率将在增长和通货膨胀方面提供更大的帮助,同时迫使利率下降空间,因此利率将使其更高。由于需求的抑制,较高的利率较低。因此,回到最初的问题,美联储的利率是对中国市场的好还是坏?通过检查上述内容,答案更清晰。短期是积极的,但预定次数首先较短,第二个上的次数在结果方面并不是最主要的。 1)短期积极因素通过流动性甚至情感更为明显。例如,美国国库债券利率和美元的短期下行趋势会直接影响中国美国利率的流动性和香港股票的流动性,这减轻了香港美元汇率和Hibor Pre Pre Pre Pre的压力SSURE。然后通过线性推断来加强这种情绪,例如上周CPI数据后降低的利率急剧上升。 2)但是,由于切割率不会太多,因此这种短期阳性可以迅速逆转,也不是必需的。更重要的是,随着削减速度的利率将要改善,美国国债债券利率和美元可以下降和反弹。然后,基于降低利率的逻辑可以为下降的利率提供一个宽松的环境,而外国资金将在新兴市场中发生变化的逻辑,而“较高回报”是无效的,就像2024年9月至2024年9月和2019年7月一样。这也是市场最大的误解,即市场具有市场利率。中国货币政策有一个增加其投资的空间。当然,有两种方法可以增强降低美联储利率的积极影响,并使其“使用首先,以美联储的利率作为实施财务的窗口,检察官更有可能支持和促进新部门的信用额的扩张。它将对中国市场产生更大的影响。与仅仅关注美联储所带来的分母的影响相比,造成的衰落本身最常见的是,不幸的是,不幸的是,这是不幸的例子。从十月初到年底,中国 - US的结构是美联储的结构,从而促进当前对美国房地产和传统制造的需求。搜索部门)

照片:如果美联储在9月降低的利率,这将是中国市场的巨大短期收益,但由于美国债券利率以及美元和反弹,它可能会很快扭转。随着9月美联储对美联储的利率的期望,市场也非常关注降低利率的可能影响。除了对美国经济和市场的影响外,关于投资者最关心的问题之一是美联储率降低了对中国市场的影响?是好还是坏?从表面上看,值得注意的是这个问题吗?大多数人认为,尽管美联储的利益利率可能不是决定性的作用,但方向可能有用,而差异仅在程度上。最常提到的影响力和交付逻辑是:“美联储降低利率→美国和美元之间的利率降低了利率 +缩小利率差距中国与美国之间的→资金在海外流经新兴市场。利率=我们的债券利率和美元的削弱,尽管我们没有遇到额外的情况,如果我们使用此想法来交易,那么去年的利率周期将在2024年9月倒立。下降趋势的趋势,这种向上的趋势是通过从9月至11月旋转利率的(请参阅随附的照片)。这也是我们反复想起财政部交易“做相反”的主要原因。美国交换指数首先下降,然后起床。有什么问题?关键是确定哪种利率周期。 1)如果这是降低的利率,那么Konkthis是正确的,也就是说,降低利率的过程将继续降低美国国库券的利率和美元,而美国股票市场将继续削弱。碰巧的是,大多数历史上感兴趣的切割周期已经变得如此,给人以降低利率伴随上述现象的所有幻想。降低收缩利率的本质是对利率的过度破坏。当Inte减少时,经济承受着巨大压力需要休息率,并需要大大降低利率来保护下降经济。因此,在削减利率的过程中,美国国库债券利率和美国交换指数将受到“财务政策调整 +减缓Ekonomy”的双重下降影响,直到经济影响的影响足以打破财务政策调整的衰落影响。因此,在此过程中,短期向下的速度比长期快,而短期向下到另一个阶段的阶段小于长期,而产量的曲线更加陡峭。作为回报,然后收缩风格的收缩意味着实际利率高于自然利率。gg大大提高并缩短了。当降低利率时,经济压力不好,即,真正利率和自然利率之间的差距很小。因此,较小的利率降低可以提高需求,n在近处,无需降低利率。少数伴侣伴侣的初步期望以及利率降低后经济的快速改善将创造市场交易,从而迅速从利率逻辑转变为降低利率后经济改善的逻辑,从而导致美国债券债券和美元利率下降。从2024年9月至1995年7月,这种情况是这种情况,它们也将成为利率周期的更短。因此,不难看出,如果没有认识到降低利率的原因和宏观背景的原因,历史经验将用于比较以美国方舟利率和美元的衰落的利率降低,然后降低链条的额外效果,然后降低市场问题,不仅会引起市场问题,还可以“朝相反的方向前进”。目前,它更像是后者,尤其是2024年和2019年的复制品。美国经济并非没有压力。高利率刺伤了技术以外的传统需求。例如,ISM制造业PMI从2025年1月的50.9持续到7月的48个,在2024年利率降低之前的低47位;房地产需求仍然很薄弱,现有的销售在2024年9月接近390万台单位,而新的房屋销售也继续放慢了这一年,这都是由于筹资成本较高。从整个经济的角度来看,真正的利率(1.87%)高于自然利率(1%);从房地产的角度来看,抵押贷款利率(6.82%)高于返回租金(6.72%);从商业角度来看,贷款的工业和商业利率(6.31%)高于非金融企业部门的ROIC(5.81%)。但是,与美国经济是否处于压力下的“关注”相比矿石适当的问题是这些压力是否迅速解决。答案是肯定的。美联储的利率削减可以解决大多数传统脆弱的魔鬼问题。在2024年9月至2024年11月降低利率之后,美国PMI和房地产销售的生产已恢复。之所以如此之快,是因为成本和回报“接近”。因此,利率和美元对降低利率的响应可能是相同的,这就是为什么最近对降后利率的期望有所提高的原因,但是国库券债券的长期利率很难下降。人们期望在实现降低利率之前,仍然有一个略有下降趋势的空间,因为进一步的利率得到了进一步的确认。但是,在意识到利率之后,除非有更大的希望,否则美国国库债券利率和美元将在阶段降低关于未来的利率或其他风险事件将被定价的基本逻辑所取代。那么,新主席会成为这一判断的最大风险吗?自然而然的是,加强的是变化的变化,不会改变逻辑的本质。鲍威尔(Powell)任期于2026年5月到期后,新美联储主席的候选人和决定超出了基金会的影响。如果降低利率超出了满足特朗普对利率的需求超出预期的预期,则不可避免地会导致美国国库券债券利率和美元在短时间内的下降。我们估计,在美国美国财政部10年债券的中部,利率破裂了3.75%至4%,为4%至4.2%。 Sa Painteraction具有相似性,较大的剪裁速率自然会导致利率中心的额外向下移动。但是,利率和美元的基本宏观逻辑尚未是补偿让我改变。除了这些基本知识外,这无非是一个增强的政策因素,它与2023年的比较构成了3.8%至4.8%的较大的秋千范围。由于较低的利率将在增长和通货膨胀方面提供更大的帮助,同时迫使利率下降空间,因此利率将使其更高。由于需求的抑制,较高的利率较低。因此,回到最初的问题,美联储的利率是对中国市场的好还是坏?通过检查上述内容,答案更清晰。短期是积极的,但预定次数首先较短,第二个上的次数在结果方面并不是最主要的。 1)短期积极因素通过流动性甚至情感更为明显。例如,美国国库债券利率和美元的短期下行趋势会直接影响中国美国利率的流动性和香港股票的流动性,这减轻了香港美元汇率和Hibor Pre Pre Pre Pre的压力SSURE。然后通过线性推断来加强这种情绪,例如上周CPI数据后降低的利率急剧上升。 2)但是,由于切割率不会太多,因此这种短期阳性可以迅速逆转,也不是必需的。更重要的是,随着削减速度的利率将要改善,美国国债债券利率和美元可以下降和反弹。然后,基于降低利率的逻辑可以为下降的利率提供一个宽松的环境,而外国资金将在新兴市场中发生变化的逻辑,而“较高回报”是无效的,就像2024年9月至2024年9月和2019年7月一样。这也是市场最大的误解,即市场具有市场利率。中国货币政策有一个增加其投资的空间。当然,有两种方法可以增强降低美联储利率的积极影响,并使其“使用首先,以美联储的利率作为实施财务的窗口,检察官更有可能支持和促进新部门的信用额的扩张。它将对中国市场产生更大的影响。与仅仅关注美联储所带来的分母的影响相比,造成的衰落本身最常见的是,不幸的是,不幸的是,这是不幸的例子。从十月初到年底,中国 - US的结构是美联储的结构,从而促进当前对美国房地产和传统制造的需求。搜索部门) 相关文章

- 2025/10/11自我毁灭的问答

- 2025/10/11菲律宾两次强烈地震每天至少造成8人死亡

- 2025/10/10匈牙利“史诗作家”荣获诺贝尔文学奖。

- 2025/10/10前诺贝尔奖获得者:更多女性获得诺贝尔

- 2025/10/09人口/人工智能经济时代,我们还在追求人

客户经理

客户经理